當前的,由于芯片不足,不同行業(yè)的企業(yè)受到嚴重打擊。最近,根據(jù)相關媒體報告,Apple(AAPL。我們), 微軟(MSFT。美國)和谷歌(Goog。我們)世界上最大的芯片購買者正在與英特爾合作(INTC。美國)頂級芯片制造商建立了一個名為美國聯(lián)盟美國半導體的游樂集團。美國政府需要為芯片制造提供500億美元的補貼。

此外,據(jù)悉,喜歡福特車(F.美國)和其他汽車公司也預計將落下,公司指出,這是預期的籌碼短缺, 它將去年,該公司的營業(yè)利潤將受到影響。

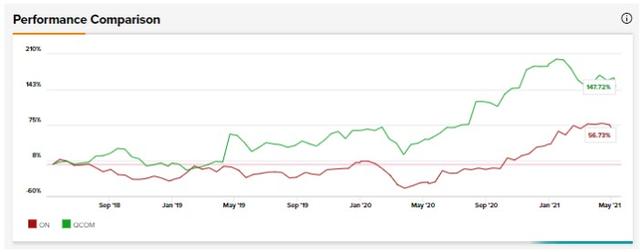

這里,Anson半導體將在半導體行業(yè)中選擇(開啟。美國)和高通公司(QCOM。我們)這兩家公司,通過比較, 華爾街分析師已經(jīng)評估了兩家公司的股票。

網(wǎng)站建設哪家專業(yè)

網(wǎng)站建設哪家專業(yè)

安東尼半導體

本月早些時候,安東尼州半導體宣布第一季度收益。財務報告,公司Q1收入14。81。70億美元,同比16%; 每股收益。20美元,去年同期每股股票損失。$ 03。

Hassane El-Khoury, 安森梅半導體總裁兼首席執(zhí)行官, 說:“本公司在本季度第一季度增加了80年。這反映了我們的初步結(jié)果已經(jīng)采取了毛利率。由于公司繼續(xù)對業(yè)務進行結(jié)構(gòu)調(diào)整,我們?nèi)匀挥行判倪M一步擴大利潤率。“

同時地,El-Khoury還指出:“我們在戰(zhàn)略汽車和工業(yè)終端市場的發(fā)展勢頭正在加速。在第一季度,我們贏得了基于碳化硅和硅的電力產(chǎn)品的關鍵平臺設計。這進一步整合了我們在汽車電氣化市場的領導。“

數(shù)據(jù)顯示,第一季,汽車商務營占35%,總計5。1。50億美元。

此外,今年早些時候,Ansian半導體推出了一系列新的650V碳化硅MOSFET(場效應晶體管),可以應用于電動車輛(EV)汽車充電器。與世界上主要的電動汽車制造商, 已經(jīng)啟動了大型平臺。對公司碳化硅和IGBT產(chǎn)品的需求將繼續(xù)強勁。

為了稱量車輛壽命和電池成本的碳化硅牽引模塊,因為它的效率,該公司還獲得了積極的反饋。

安東尼半導體還報告了其三個業(yè)務部門電源解決方案(PSG), 高級協(xié)議(ASG), 和智能感知(ISG)收入。據(jù)了解,PSG部門提供了一系列分裂, 模擬, 模塊, 和集成的半導體產(chǎn)品。這些產(chǎn)品提供不同的電源應用,如電壓調(diào)節(jié)和電路保護。

2012財年的第一季度,PSG部門收入為7。4.70億美元,同比增長20%。

除了提供鑄造和設計服務, ASG部門。它還提供混合信號的設計和開發(fā), 模擬微官網(wǎng)建設, 專用集成電路(ASIC), 和特殊標準產(chǎn)品(ASSP)。這些產(chǎn)品可以應用于汽車, 工業(yè)電子與計算機產(chǎn)業(yè)。

在第一季度,ASG部門的收入同比增長了14%。達到5。31美元。50億。

ISG部門包括設計和開發(fā)互補金屬氧化物半導體(CMOS)圖像傳感器, 單光子探測器, 圖像信號處理器, 和近距離傳感器。這些產(chǎn)品已廣泛用于汽車和工業(yè)影像和無線和消費電子產(chǎn)品。

第一季度的ISG部門收入增加了9%至2。$ 0。3.20億。同時地,該公司預計圖像傳感器業(yè)務將在2022年繼續(xù)增長。

期待未來,安聯(lián)半導體預計第二季度的收入是15。7-16。7億之間; 稀釋的收入預計將在0中。29-0。38美元之間; 毛利率將在35左右。8-37。之間的8%。

經(jīng)過本公司財務報告后,5月3日,Rui Si Analyz Vijay Rakesh發(fā)表聲明,將目標價格從40美元到44美元起,重申“買”評級。rakesh說:“公司Q1收入達到14歲。8億美元。計算市場業(yè)務同比增長54%。汽車市場業(yè)務同比增長16%。此外,公司還指出,隨著全球工業(yè)活動的強勁增長,該公司的工業(yè)市場業(yè)務也增加了17%。“

分析師還表示,Anshen Mei Semiconductor提供了大約16的Q2收入預測。2000萬美元,預計預期預期是預期的超過市場。9%超過9%; 從產(chǎn)品組合中獲益,利用超過85%,毛利率毛利率的預期價值也高于市場預期。這里,分析師認為,在汽車的市場地位, 電動汽車和行業(yè),并專注于增長, 電源緊張, 重新定位產(chǎn)品和鑄造,并傾向于投資投資環(huán)境,眾多半導體將處于有利位置。

全面的,華爾街的共識評級是“強烈購買”,有11分析師“購買”評級,1“持有”評級,1評分“賣”評級做企業(yè)網(wǎng)站的公司,平均目標價格為45美元,這意味著公司未來的股價約為23。1%的空間。

Qualcomm.

高通公司的收入來源主要分為三個業(yè)務部門。這些包括Qualcomm CDMA技術(shù)部門(QCT), 高通技術(shù)授權(quán)部(QTL), 高通戰(zhàn)略解決方案部門(QSL)

QCT部門開發(fā)并提供基于3G的集成電路和系統(tǒng)軟件, 4G和5G技術(shù),這些技術(shù)可用于各種應用中。包括移動設備, 互聯(lián)網(wǎng)接入設備, 無線網(wǎng)絡, 和車輛系統(tǒng)。

在2021財年第二季度,QCT服務的總收集為6美元。30億。同比53%。在細分領域,事物行業(yè)創(chuàng)造了10互聯(lián)網(wǎng)。7美元。3億收入,同比增長71%,高通公司的Spapdragon處理器在手機行業(yè)中貢獻了40個。6美元。50億收入,同比53%。

QTL系授予許可證,并提供使用公司知識產(chǎn)權(quán)組合的權(quán)利。特別是在無線產(chǎn)品方面。

在第二季度,該公司的收入同比增長52%至7美元。90億。每股攤薄盈利。53美元,同比增長273%。

展望Q3,該公司預計將收入71-79億美元。沒有GAAP攤薄收入預計將在1中。55-1。75美元之間。公司也預期,QCT部門的收入將在58-6之間。30億美元。QTL部門收入將于13日。5-15。5億美元。

此外,公司預期,由于其產(chǎn)品互聯(lián)網(wǎng)行業(yè)的強勢勢頭,QCT的收入將繼續(xù)增長。預計該行業(yè)將生產(chǎn)1美元。第三季度為30億。在長期,高通公司認為,事物互聯(lián)網(wǎng), 汽車和無線電前端(RF)模塊將成為其收入的關鍵驅(qū)動因素。

該公司還意識到RF前端模塊行業(yè)對其產(chǎn)品的需求正在增加。特別是在4g, 5G, SUB-6技術(shù)或5G毫米。公司預期,中國的毫米波無線電部署將成為其長期增長的潛在關鍵動力。

所以,該公司預計將超過3美元。60億射頻前端產(chǎn)業(yè)下一財年。5G, SUB-6和4G技術(shù)將占其大部分收入。

最后,公司預期,移動電話和RF前端行業(yè)的市場價值將達到100億美元。該公司可能會受益于下一個財政年度。同時地,該公司于第二季度收購了Nuvia,在高性能處理器中進一步增長。

財務報告按高通公司宣布后,Rui Nijay分析師Vijay Rakesh還發(fā)布了一份報告,將高通目標價格從170美元轉(zhuǎn)到175美元。重申“買”評級。Rakesh說:“高通Q2的性能表現(xiàn)和Q3超出市場預期的預期指導。這反映了QCT和QTL高利潤率的優(yōu)勢。

分析師表示:“我們看到了,由于Snapdragon處理器的領導, 在無線電前端行業(yè), QTL反彈,并授予全球主要收集供應商的專利。高通公司主導5G市場。隨著5克的發(fā)展,Q4季度供應的改進,與2022年的手機制造商合作,以及中國毫米波的發(fā)展,該公司將迎來新的機會。“

全面的,華爾街在股票中有一個共識,以“適度購買”。8分析師“買”評級,6“舉行”評級,1評分“賣”評級,平均目標價格170。62美元,這意味著公司的股票價格約為36。2%的上升空間。

總結(jié)

雖然安森美式半導體和高通有不同的商業(yè)部門,但實際上,這兩家公司的產(chǎn)品與該行業(yè)類似。Anson半導體似乎以碳化硅集成電路和圖像傳感器瞄準電動車輛行業(yè)的目標。高通公司將在涉及信息娛樂和遠程通信的汽車行業(yè)中瞄準汽車行業(yè)。

雖然與高通公司相比,分析師似乎更加樂觀,ansian半導體,但這兩家公司的長期定位似乎很清楚。根據(jù)未來12個月的上升潛力,高通公司可能是一個更好的選擇。

報告/反饋

手機網(wǎng)站建設 企業(yè)營銷網(wǎng)站建設

請立即點擊咨詢我們或撥打咨詢熱線: 13968746378,我們會詳細為你一一解答你心中的疑難。項目經(jīng)理在線

客服1

客服1  客服2

客服2